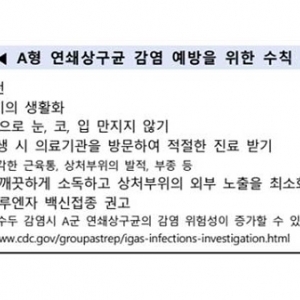

[박광준 기자] 조석래 전 효성그룹 회장이 차명으로 주식을 보유했다며 세무 당국이 부과한 약 900억 원의 세금이 350억 원대까지 줄어들 것으로 보인다.

대법원 3부(주심 노정희 대법관)는 15일 조 전 회장이 전국 48개 세무서를 상대로 낸 소송 상고심에서 '부당 무신고' 가산세 약 32억 원을 포함해 약 380억 원의 세금 부과가 정당하다고 본 원심을 파기하고 사건을 서울고법으로 돌려보냈다.

서울지방국세청은 2013년 세무조사를 통해 조 전 회장이 전.현직 임직원 명의로 효성그룹 등의 주식을 보유해온 사실을 확인하고 세금을 부과키로 했다.

'상속세 및 증여세법'은 토지나 건물이 아닌 기타 재산의 실제 소유자와 명의자가 다른 경우 실제 소유자가 명의자에게 재산을 증여한 것으로 간주하는데, 이를 '증여 의제 규정'이라고 한다.

세무당국은 이 규정을 고려해 명의자들에게 증여세와 가산세 644억여 원을 물리면서 조 전 회장을 연대납세의무자로 지정했다.

또 조 전 회장이 차명주식을 보유하면서 받은 배당소득에는 종합소득세 29억여 원을, 차명주식 양도로 얻은 양도차익엔 양도소득세 223억여 원을 부과했다.

조 전 회장은 여기에 불복해 소송을 제기했다.

1심과 2심은 모두 조 전 회장의 청구를 일부 받아들였지만 구체적인 세액 계산에서는 차이를 보였다.

세무당국은 명의신탁된 주식(구 주식)뿐만 아니라 구 주식을 담보로 대출을 받아 새로 취득한 주식(신 주식)에도 증여 의제 규정을 적용해 증여세를 부과했다.

1심은 증여 의제 규정이 이렇게 반복 적용돼도 된다고 봤으나, 2심은 조 전 회장이 신 주식의 주주 명부에 임직원 명의를 써넣기 전에 이 임직원 명의였던 구 주식을 팔아 대출금을 갚았기 때문에 신 주식에 증여세를 다시 부과해서는 안 된다고 판단했다.

하지만, 2심은 명의신탁을 한 조 전 회장이 적극적인 부정행위를 했으므로 무신고 가산세(약 32억 원)는 부과하는 것이 옳다고 보았다.

이에 따라 2심이 계산한 조 전 회장의 증여세.가산세는 1심의 약 640억 원보다 줄어든 167억 원가량이 됐다.

세무당국이 처음에 부과했던 약 900억 원의 전체 세금이 1심에서는 850여억 원으로, 2심에서는 380억여 원으로 줄어든 셈이다.

사건을 다시 들여다본 대법원은 2심의 판단 가운데 신 주식에 증여세를 반복해서 부과하면 안 된다는 부분은 맞지만, 조 전 회장의 불법행위를 근거로 가산세를 계산해서는 안 된다며 약 32억 원 부분을 다시 심리하라고 판결했다.

[궁궐이야기 58] 관덕정 외

[박광준 기자] # 관덕정관덕정은 춘당지 동북쪽 야산 기슭에 있는 사정(射亭)으로 인조 20년(1642)에 취미정이란 이름으로 창건되었으나 헌종 5년(1664)이라는 이름으로 개명했다. 관덕정이란 이름은 ‘예기’의 ‘사의(射義)’ 편에 나오는 "활쏘기란 그의 높은 덕을 살펴보는 것(射者所以觀盛德也)"이라는 구절에서 유래했다.정면 1...

[궁궐이야기 58] 관덕정 외

[박광준 기자] # 관덕정관덕정은 춘당지 동북쪽 야산 기슭에 있는 사정(射亭)으로 인조 20년(1642)에 취미정이란 이름으로 창건되었으나 헌종 5년(1664)이라는 이름으로 개명했다. 관덕정이란 이름은 ‘예기’의 ‘사의(射義)’ 편에 나오는 "활쏘기란 그의 높은 덕을 살펴보는 것(射者所以觀盛德也)"이라는 구절에서 유래했다.정면 1...

서울 중구, 남산타운 리모델링 조합설립인가 신청 반려

서울 중구, 남산타운 리모델링 조합설립인가 신청 반려

대법, 아동.청소년 120명 유인해 성착취물 만든 교사 징역 13년 확정

대법, 아동.청소년 120명 유인해 성착취물 만든 교사 징역 13년 확정

공정위, 판촉 비용 하도급업체에 떠넘긴 의혹으로 쿠팡 조사

공정위, 판촉 비용 하도급업체에 떠넘긴 의혹으로 쿠팡 조사

중기부, 파운드리사와 팹리스 스타트업 육성 논의

중기부, 파운드리사와 팹리스 스타트업 육성 논의

용인시외국인복지센터, 환경개선 활동으로 지역사회 기여

용인시외국인복지센터, 환경개선 활동으로 지역사회 기여

한길타임즈 CG

한길타임즈 CG

[신간] 한양대학교병원 김희진 교수, 뇌 건강의 모든 것 '기억력의 비밀' 발간

[신간] 한양대학교병원 김희진 교수, 뇌 건강의 모든 것 '기억력의 비밀' 발간

임유리 감독 단편 '메아리', 칸영화제 '라 시네프' 섹션 초청

임유리 감독 단편 '메아리', 칸영화제 '라 시네프' 섹션 초청

부산서 아시아 세일링 축제…9개국 38개팀 열띤 레이스

부산서 아시아 세일링 축제…9개국 38개팀 열띤 레이스

[독지기고] 아직도 영농부산물을 태우고 있습니까?

[독지기고] 아직도 영농부산물을 태우고 있습니까?

춘당지의 봄(1)

춘당지의 봄(1)

목록으로

목록으로